随着社会经济快速的发展,投资理财成为涉及到千家万户的一个紧迫问题,金融行业的改革竞争也由此快速的深入。

但是我们大家都知道,进行投资理财的话,会有一定的风险,因儿有很大一部分朋友,希望能够像低风险储蓄一样,又能够获得较高的利息,因而大额存单为追求安全,高息的朋友们提供了一个极低风险,较高利率利息的很好的选择,受到了广大群众的热烈欢迎。

如题所示,很明确的讲,大额存单不是复利!大额存单之所以受欢迎,除利息高以外,主要是因为靠档,极高的安全性和方便灵活的存取。

下面我给大家简单通俗的分析一下,什么是大额存单和靠档。

第一个问题,什么是大额存单?

最简单通俗的讲,所谓的大额存单,可以简单的理解为高起点,利率较高也就是说利息较高的的定期存款。

大额存单相对于定期存款来讲,对于起存金额有一定的要求,例如三十万元以上,各家银行的规定略有不同。同时作为大额存单来讲,一般的存款期限为1到3年。由于它定有一定的起存金额限制,所以利息率相对于定期存款要高很多,可上浮在40%左右。

第二靠档

靠档是大额存款很吸引人很人性化的一个设计。我举一个简单通俗的给大家做一个解释,我们都知道,存取的存款的利息高低与存款的时间有一定关系。存的时间长,利率就会高,时间短,利率就低。因此我们在存钱的时候,很多朋友都会尽量的存为长一点的期限。但是中间如果有急用提前全部或部分支取往往会使我们损失的很多利息收入。而大额存单的靠档则很好的的解决了这个问题。我举个例子,例如王老先生,存入大额存单二十万元三年期,但是第二年的时候,他需要用钱取出来了10万,取出的这10万,因为已满一年。那么就首先按一年的利息来支付。而剩下的10万元则继续享受原有的利息。这样做既公平合理,又保障了储户最大的利益,因此靠档计息深受广大群众的欢迎。

大额存单的优势

第一,利息高。第二存取方便。第三靠档支取。第四,安全性极高。

综上所述,大额存单为那些希望有很高安全保障的基础上,能够长期稳定获得较高利息收入,同时存取灵活的朋友们,提供了一个非常好的选择。

大额存单是按照单利方式计算利息的。

所有的定期存款在一个存期内都是按照单利方式计算利息的。

所谓的复利,俗称利滚利,就是把前期利息计入这期本金重复计算利息。复利一般是在银行定期存款存期届满转存时才能用得到。

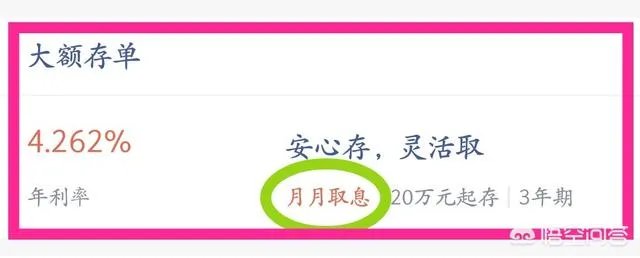

比如有一款三年期大额存单,年利率是4.262%,存入1万元的话,到期本息和就是10000×(1+4.262%×3)=11278.6元(单利计算方式),而不是10000×(1+4.262%)^3=11333.87元(复利计算方式)。

现在有的银行发售的大额存单是可以按月、季度、年支取利息的,如果自己把利息再次存入银行,最终的实际效果也是复利。

是单利。大额存单没有复利一说。

一、关于单利复利的问题

大额存单是银行的一般性存款,所以,它和普通定期存款一样,风险低,安全性高。而且,比普通定期存款利率高。

但这并不代表它是复利计息方式。它只是执行的利率标准高而已。

大额存单的计息方式分为两种:

第一种是固定利率存单。即采用票面年化收益率的形式计息。

简单点说,目前绝大多数银行采用的都是固定利率存单。即在人民银行同档次期限的普通定期存款利率基础上,上浮一定比例,来确定大额存单的利率。

举例说明:

人民银行一年期基准利率为1.50%,现在利率市场化,某银行一年期普通定期存款执行的标准是在人民银行基准利率的基础上上浮1.3倍,即1.95%;

而这家银行今年某一期一年期大额存单的利率标准为在人民银行基准利率的基础上上浮1.50倍,即2.25%。

由此可以对比出来,大额存单的利率优势在哪里,是怎么来的。

第二种是浮动利率存单。即以上海银行间同业拆放利率为浮动利率基准计息。

这种计息方式发行大额存单的银行不太经常采用。个人认为,主要是这种方式的利率标准要向上海银行间同业拆放利率看齐,在这个基础上浮动。

而同业拆放利率是经常变动的,浮动之后,不太好和普通定期存款利率相比较,对储户没有说服力,不能直观地向储户展示大额存单到底比普通定期存款利率高在哪里,高了多少,在宣传和实施方面都不如第一种方式灵活。

二、关于靠档计息的问题

大额存单在理论上是有靠档计息的。但是,哪期大额存单的哪种产品需要靠档计息,哪种不需要靠档计息,都是由发行大额存单的银行根据发行情况来决定的。

一般情况下,发行期限长的大额存单需要靠档计息。例如:某银行的一期大额存单产品,发行期限为二年。有储户购买了100万元的大额存单。在存期刚过一年的时候,家里急用钱,需要提前支取。

如果没有靠档计息,则银行将按照活期利率来计算利息,这对储户来说,损失是不是会很大?

如果这期产品有靠档计息的说法,那么,实际存期已经超过了一年,银行就会按照支取当日一年期利率来计息,超过一年的实际天数再按照活期来计算,这样会少损失利息。

本人专注于分享与银行相关、和生活贴近的财经内容,欢迎关注【博文微金融】!

题文的意思应当是:大额存单存的是一年期,结果持有两年期,是否第二年以复利计算?

不是的。

大额存单有五大特点:投资门槛高、金额为整数、存款利率上浮、到期之前可以转让和期限不低于7天。其中“金额为整数”就决定了不能计算复利,因为利息它为非整数。

大额存单“金额为整数”中的整数是以万为单位的,即通常以1万递增,比如银行20万起投大额存单,不能存20万5千,只能存20万或21万,即就决定了续存不能按复利计算。

通常情况下,我们在选择大额存单的时候,最好选择最长期限的大额存单,因为利率较高,而没有持到期限到期却按“靠档计息”,可以进行提前支取资金。

但是有一个问题是,有很多银行它并非是“靠大额存单的档”,而是“靠普通存款的档”。比如中国银行20万元起购,1年期利率2.1%,2年期利率2.94%,3年期利率3.7%,那么选择存三年的大额存单,但却在两年的时候急需资金进行取出,则以“靠大额存单的档”两年期的2.94%计息。

而农业银行靠的是普通存款的档,假如农业银行大额存单的利率与中国银行大额存单的利率一致,那么选择存三年的大额存单,但却在两年的时候急需资金进行取出,则以“普通存款的档”两年期的2.25%计息。

所以,在存大额存单的时候需要特别注意,要问清或看清是靠大额存单的档还是靠普通存款的档。如是“靠大额存单的档”可选最长期限的进行存入,如是“普通存款的档”建议选择适合自身的期限,不要觉得反正靠档就一味的选择长期限。

欧洲著名银行创立人梅尔说:“复利是世界第九大奇迹”,其言论并非夸张。按照利滚利的计算方法持续下去,资金会成几何倍数的增长。因而人们在投资时都很关注在一个周期结束另一个周期开始时是否按照复利计算。

其实不单单是银行的大额存单,其普通存款产品均是按照单利计算的。打个比方,50万存入3年期大额存单,其本息合计的计算方法如下:500000*3.85%*3+500000=557750,而并非500000*(1+3.85%)*(1+3.85%)*(1+3.85%)=560002。看到这儿不禁会有许多人感叹银行真是奸诈无比。

但是其中有一个漏洞,银行的定期存款都有转存业务,虽然在存款期限内按照单利计算。但办理转存业务后,在新周期内是按照复利计算的。也就是将利息计入本金自动滚动到下一个存款周期。

期待你的点赞关注评论!

谢谢邀请。银行的大额存单是银行为了揽储推出的储蓄类产品,计算利息的方式仍然是单利。大额存单计算利息的公式是:利息=存款本金*利率*存款期限。

大额存单本质是定期储蓄存款,与普通的定期存在三点不同。

1. 起存金额不一样,普通定期50元即可起存,大额存单每个银行标准不一致,但大部分银行至少是20万元以上起存。

2. 利率不一样,普通定期存款上浮比例一般都在30%-40%,大额存单一般都是上浮40%及以上。

3. 提前支取不一样,普通定期没有靠档记息,必须满期才能得到定期利息,哪怕只提前一天都是以活期利息计算。大额存单大多有靠档记息,比如存的两年期大额存单,在一年零一个月的时候来支取就会按一年期的定期利率来兑付。所以大额存单提前支取的损失会少一些。

通过上面的比较,对于担心风险而且有较多资金的投资者,可以选择大额存单进行投资。另外大额存单是受存款保险保护的,可以说是完全的零风险。(每个银行的存款保险是保护储户50万元的活期和定期存款,理财产品之类是不受保护的)